香港四大富豪之一的李兆基【ADVSR-100】ビザールオルガズム 48,在香港东说念主送混名“亚洲股神”,与李嘉诚多年来在富豪榜上热烈竞争香港首富的头衔。李兆基曾在2020年以304亿好意思元身家卓越李嘉诚,成为当年香港首富。

固然李兆基的投资疆域不啻于地产行业,但算作以房地产起家的他,投履历调依然带有香港地产商东说念主的烙迹,偏好具有区域把持上风或专有竞争上风的企业,敬重其带来的订价才协调恒久领路的现款流。

早在 1970 年代中期,李兆基就启动握续买入香港小轮(集团)(00050.HK,下称“香港小轮”或“公司”)的股票,看中的恰是这家公司领有的土地资源、领路的现款流以及较低的股价。

一、股神爱好的投资方向

香港小轮竖立于1923年,前身为香港油麻地小汽船公司,航路办事曾是公司的紧要中枢业务。早先提供斗争中环至深水埗、旺角及油麻地的航路办事,并自后扩张至新界及离岛。1989年,公司进行重组,改名为香港小轮集团。

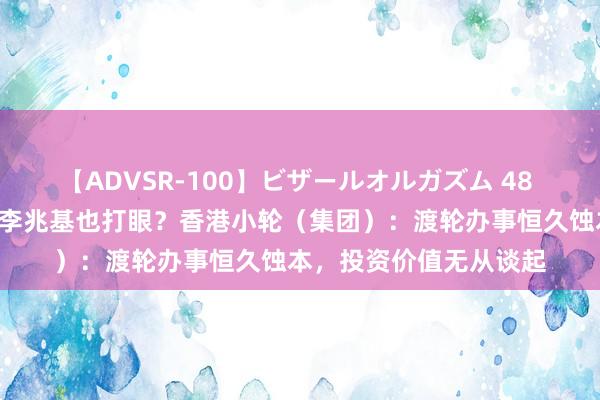

步调2023年末,李兆基家眷通过恒基兆业地产过头子公司迤逦握有香港小轮集团共计33.4%的股份,是其第一大推动和实质适度东说念主。

(起首:上市公司公开信息,稳盈家眷办公室整理)

在负责启动分析香港小轮这家公司之前,风浪君不妨先带各人了解一下当年李兆基看上这家公司的原因,不仅能让咱们鉴戒这位“亚洲股神”的分析想路,也能匡助咱们判断这家公司是否安妥咱们的投资框架。

李兆基买入油麻地小轮(如今的香港小轮)的股票,主要洽商了以下三点:

1. 低廉:那时油麻地小轮的股价较低,且是一个不起眼的小公司,一共惟有300万股。李兆基那时已有饱胀资金让他可以通过公开市场购入股票赶紧成为大推动,从而对公司的商酌决策产生影响力;

2. 什物质产和区位上风:油麻地小轮那时主要从事渡汽船坞业务,领有船舶、船埠和土地等资产,具有增值空间。这些资产,尤其是土地,具有地域上的不行替代性,与他投资香港中华煤气(00003.HK)的想路有雷同之处;

李兆基敬重香港中华煤气的原因之一是该企业是全港惟一的供气公司,把持商酌,收益领路。

3. 地段:利用其土地资源引诱新地产技俩。在李兆基看来,那时香港经济只需一两个基建项筹划带动就可迎来复苏。他以为,通过引诱新地产技俩,他个东说念主可以成绩钞票,同期也有可能对香港带来积极的社会孝敬。

换句话说,通过投资香港小轮,李兆基不仅赢得了渡轮业务带来的现款流,还能利用其领有的土地资源进行地产引诱。这与传统的股票投资逻辑——即通过握有股票获取价钱高潮和分成收益——有一定区别。

时于本日,该公司又多了一个另一位西方“股神”会可爱的特质:香港小轮极低的估值安妥巴菲特早期钟爱的价值投资框架,这是一家自2021年起,市值以致低于账上现款的公司。

因此,不少投资者出于对李兆基和巴菲特投履历调的跟从而买入了香港小轮的股票。

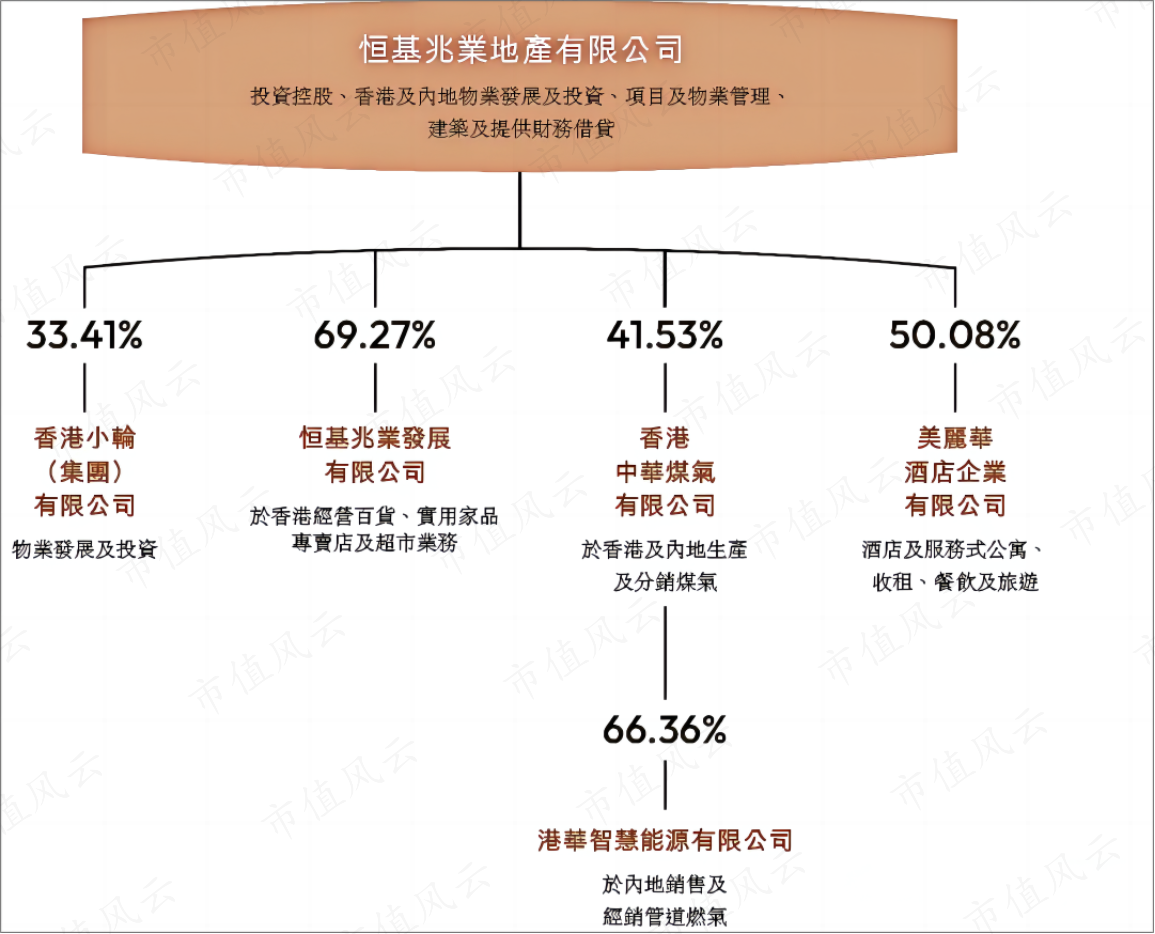

2023年,公司的营收为3.7亿(同比 + 33.5%),扣非归母净利为1.9亿(同比 - 85.6%)。

本文除格外评释,金额单元默许港元。2014年的营收和扣非归母净利显然同比增多,主如果因为出售了“逸峯”住宅单元,阐发了关系的营收和净利,“逸峯”是位于新界粉岭马适路1号的物业技俩,该技俩还包括一个市集。

(起首:公司年报,制图:市值风浪APP)

2023年营收有所增长,主要得益于香港旅游业复苏带动渡轮业务回暖。

2023年扣非归母净利同比有所减少,主如果由于2022年的扣非归母净利基数较高。2022年,公司阐发了与帝国集团合股引诱的“帝御”技俩收益,“帝御”技俩于2022年8月取得安靖纸,并步调同庚12月末已委派1,738户住宅单元。

在香港地产中,安靖纸是由地政总署发出的文献,解释发展商已按照与政府缔结的条约完成悉数批地条件,包括兴修必要的大众圭臬,如行东说念主天桥、地说念、绿化圭臬等。惟有当发展商取得安靖纸后,才调告知买家负责交楼。

转头历史,公司盈利才调曾在2015-2016年间因住宅和买卖地产引诱技俩而显赫援助。然则,跟着地产技俩减少,加上渡轮业务多年成仰飘摇导致的热切维修用度增多,盈利才调自2018年H1启动下滑。

2019年香港社会漂泊及随后的疫情,对洋紫荆维港游等不雅光游览办事的营收产生了显赫影响。在此技术,尽管营收减少,船只景仰成本依然存在,进而压缩的公司的利润。

在这里,风浪君使用的退换营业利润率仅洽商公司的不时性业务(地产投资、渡轮和船坞业务)。地产引诱业务的开展频率存在较大省略情味,会出现多年未开展业务的情形。

净利率的显赫波动可归因于香港地产商广大采纳的慢周期引诱模式,导致收入阐发平常显然晚于成本开销的阐发。因此,年度净利率数据可能无法准确反应公司当年的商酌景况。

此外,公司在顺成、伟富等合股地产和物业措置公司的恒久股权投资,带来的投资收益固然也对净利率带来了援助,但是也加重了净利率的波动。

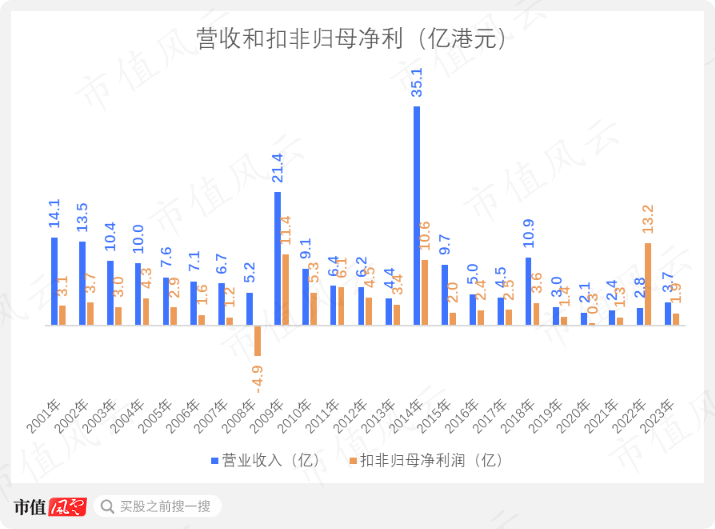

2023年,公司的毛利率,经退换营业利润率,净利率诀别为37.5%,14.1%,50.8%。

(起首:公司年报,制图:市值风浪APP)

二、半个渡轮公司,半个地产投资公司

总体而言,投资者可以将该公司视为一家兼具渡汽船坞业务和地产投资双重属性的企业。其中,渡轮及船坞业务和地产投资业务各占约一半的营收。此外,地产引诱业务则算作不依期的格外收入起首,为公司带来有时的收益。

1、渡轮、船坞及关系业务

该业务线主要分为四个部分,船坞业务,载客渡轮办事,汽车渡轮,以及旅游及请客办事。

船坞业务方面,公司的业务畛域主如果建造渡汽船舶,以及关于船舶的检会。合座来说,公司对这部分的信息暴露较少。

载客渡轮办事方面,由于商酌蚀本和市场变化,公司在2000年负责收场了大部分载客渡轮办事,主要保留了维港不雅光航路。

香港政府对渡轮的订价有监管限制,以保险市民基本生涯需求,因此该业务线的营收除疫情影响外,基本守护在1亿至1.8亿之间,且因为无法提价来笼罩成本, 处在握续蚀本的状态。

汽车渡轮方面,公司是香港惟一握牌的汽车渡轮营办商,提供汽车及乘客的渡轮办事。固然公司从1992年起启动多项开源节流决议,包括涨价和缩减亏本航路,但自1994年起一直在恒久蚀本。

旅游及请客办事方面,公司主要业务是洋紫荆维港游。但是该业务主要依赖来访搭客,在香港漂泊时候和疫情时候曾受显然影响。

现在,公司保留渡轮和船坞业务线更多是出于社会包袱洽商,包括知足香港住户的交通需求,以及守护渡轮算作香港旅游景点的地位,该业务线的营业蚀本率在1.5%至4%掌握。2023年,该业务线的营收为1.4亿。

2、地产投资业务

地产投资业务产生的房钱收入组成了公司的主要利润起首。假如该业务线可以独处成为一家公司,净利率大略能守护在70%以上。

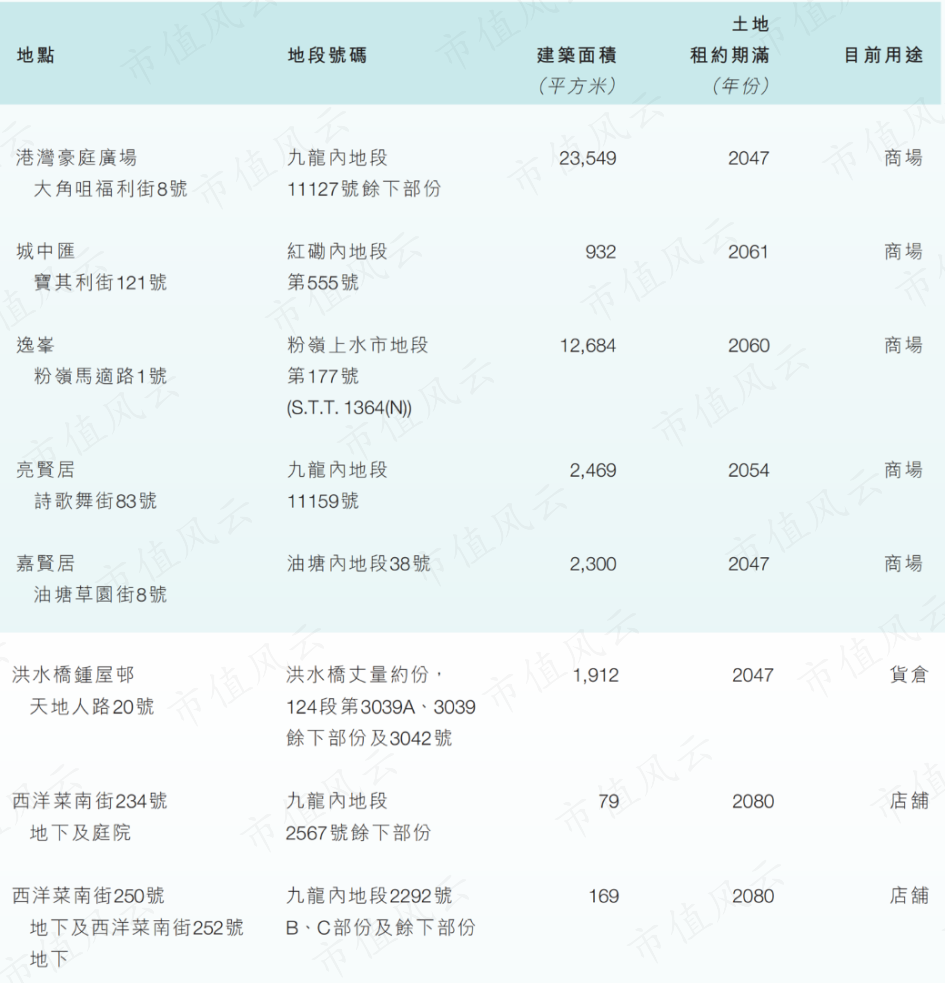

步调2023年末,房钱收入主要来自港湾豪庭广场和逸峯的商铺,涵盖市集、商铺和泊车位等多种业态。

(起首:公司年报)

值得一提的是,依依影院香港泊车位房钱崇高,与同等面积住宅房钱终点。一个普通私家车泊车位,月房钱平常在2,000至7,000港元之间。

合座而言,得益于恒基兆业在地产行业的运营训诲和地产资源,香港小轮旗下的商用地产出租率广大较高,达到90%以上。一些热点商铺,如逸峯广场、亮贤居和城中汇,出租率以致能到100%。

由于地段可以不愁租客,公司对房钱措置较为严格,实在不允许拖欠房钱。若租客连结3个月以上无法支付房钱,租约将被阻隔,公司随后也能赶紧找到新的佃农续租。

2023年,该业务线的营收为1.2亿。

3、地产引诱技俩

得益于大推动恒基兆业地产的资源,公司也偶有地产引诱技俩。尽管地产引诱项筹划盈利才调平常高于船坞和渡轮业务,但技俩频率较低,可能几年才有一次,投资者很难提防香港小轮能像中国内地的引诱商那样的高盘活运营模式。

这种各异源于中国香港与内地在地产行业运营逻辑上的不同。香港东说念主均收入水平较高,消耗不雅念不同,土地资源有限,且税收模式也有所各异(香港莫得分级累进的土地增值税,囤地亦然一种创收样貌)。

因此,香港地产商的地产引诱节拍比拟起来终点慢慢悠悠。举例前期仅进行象征性的初步引诱,随后就寻找各式样貌进行拖延,恒久闲置土地。通过成心拖延开工,捂盘惜售等样貌,恭候土地和房产增值。

比拟之下,中国内地引诱商则更珍重高盘活。拿地后赶紧开工配置,尽快达到预售条件从而开盘,追求尽快清盘以回笼资金,提高资金盘活。

得益于从恒基赢得的地产技俩资源和预售模式的有用诳骗,香港小轮的地产技俩平常能在取得齐全解释(安靖纸)后一年内赶紧售罄。举例,“帝御”技俩在取得安靖纸后一年内,售出了98%的住宅单元。

2023年完工的映岸技俩位于长沙湾通州街280号,是一个重建技俩,提供约100,698平方呎(9,355平方米)的住宅楼面面积和262个住宅单元。该技俩已于2023年11月取得安靖纸,上盖工程和室内装修已接近完成,行将开售。

证据好意思联物业数据,映岸技俩住宅单元售价预测在400万至2,000万港元之间。洽商到技俩以中袖珍户型为主且单元数目较少,风浪君估算带来的净利润在2亿至5亿掌握。

2023年,地产引诱业务线莫得营收。步调2023年末,公司莫得贪图引诱的新地产技俩。

4、医疗保健、医学好意思容及好意思容办事

如今香港小轮也启动回想起女东说念主的钱包。

公司以为,疫情握续影响下,香港住户愈加珍重健康生涯,对轻医好意思的需求日益增长。同期,年青东说念主对立异科技的追捧也为轻医好意思市场带来了远景。

固然香港男性也有医好意思需求,但现在主要消耗群体依然女性,占比近九成。

当下公司的这个业务线包括医好意思、医疗专业和痛症措置的办事。

公司自2021年启动贪图,并于2022年不息开设首批门店,包括AMOUR医好意思诊所和全面医护专业中心等。不外直至2023年,该业务线仍处于蚀本状态。2023年。该业务线净蚀本近3,800万港元(营业蚀本率为274.8%)。

不外,由于技俩合座畛域较小,对公司合座净利润影响有限。

2023年,该业务线的营收为0.1亿。

曩昔10年,公司屡次退换统计口径,因此不同庚份之间的营收组成数据的可比性有限。2022年,公司再次退换口径,将船坞和渡轮业务的营收吞并暴露。

(起首:公司年报,制图:市值风浪APP)

三、受渡轮办事粗造牵累,合座商酌鲜有亮点

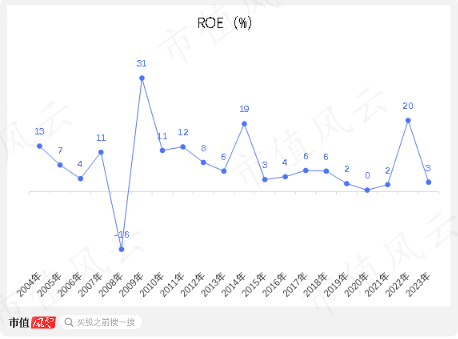

合座来说,曩昔10年,公司赚到的现款越来越多以现款的样貌闲置在账上,莫得用于投资或新的买卖技俩,导致公司的ROE逐年着落(除了有时的地产技俩委派,带来净利润增长,从而带动ROE援助)。

公司曩昔20年的平均ROE为7.6%,关于想要通过股票投资来参与香港土产货地产行业的投资者,风浪君提倡是奏凯投资香港土产货地产引诱公司,他们大略能达到9%-12%的ROE。

清纯诱惑2023年,公司的ROE为2.6%。

(起首:公司年报,制图:市值风浪APP)

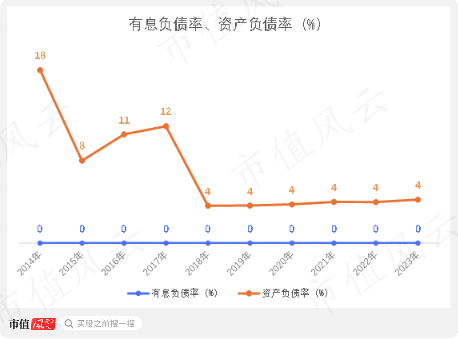

一般而言,香港土产货地产公司的杠杆率相对内地同业较低,而香港小轮更是将这一特色阐扬到极致。

地产引诱业务的资金起首平常分为两种:无息欠债和有息欠债。无息负借主要来夸口低游占款,包括供应商垫款和客户预收款;有息欠债则包括企业信用债、银行引诱贷、信赖及永续债等。

平常地产企业齐更倾向于无息欠债,但这取决于公司在行业内的实力和议价才调。香港小轮集团背靠香港四各人眷之一的恒基兆业地产,领有强大的品牌背书和资源,因此能更有用地通过凹凸游占款获取资金。

步调2023年末,公司的有息欠债率如斯之低,以至于四舍五入为0,而公司全年仅有26.5万的利息开销。

步调2023年末,公司的资产欠债率为4.5%,其中大部分欠债齐是供应商的应酬款。

(起首:公司年报,制图:市值风浪APP)

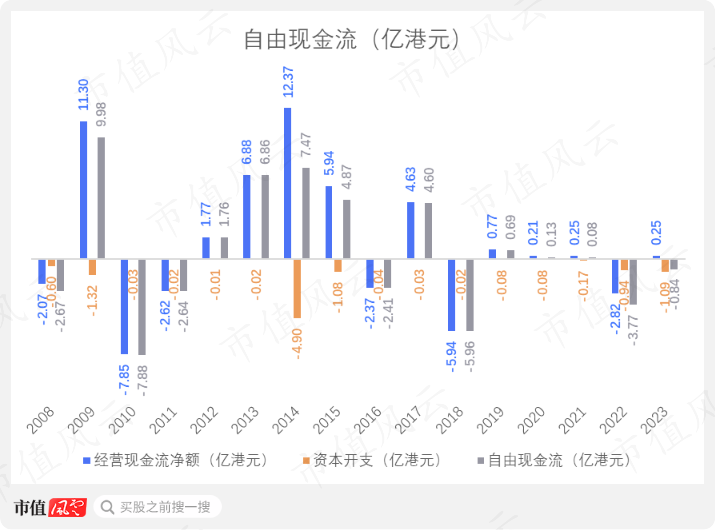

2022-2023年,公司目田现款流为负,主如果这两年每年有约1亿的成本开支用于购置或改变投资物业。

此外,2022年对“帝御”地产引诱项筹划插足也对当年商酌现款流净额产生了负面影响。

(起首:公司年报,制图:市值风浪APP)

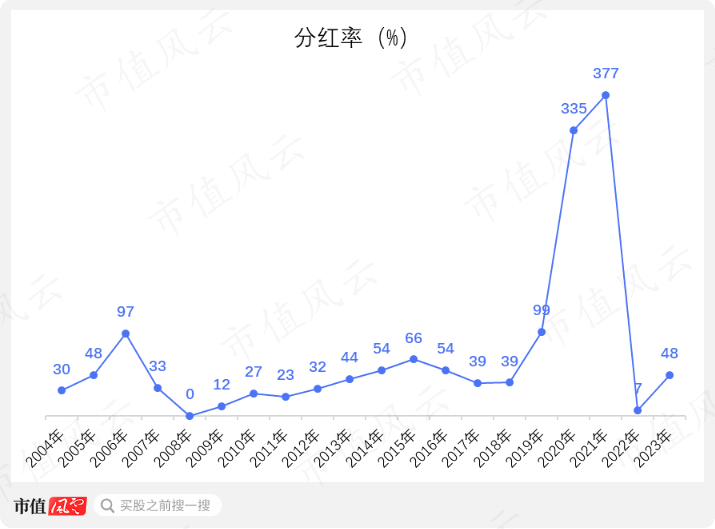

合座而言,香港小轮的分成策略为每股分成梗概守护在0.25至0.38港元之间。因此,取决于当年的净利润,分成率会有所波动。其中,由于2021年净利润同比大幅增长,公司曾临时将分成上调至每股1.25港元。

(起首:公司年报,制图:市值风浪APP)

公司在曩昔20年中平平分成率为44.2%,2023年的分成率为47.9%。相较于香港土产货上市地产公司广大的40-50%分成率区间,公司的进展位于这一畛域的中等水平。

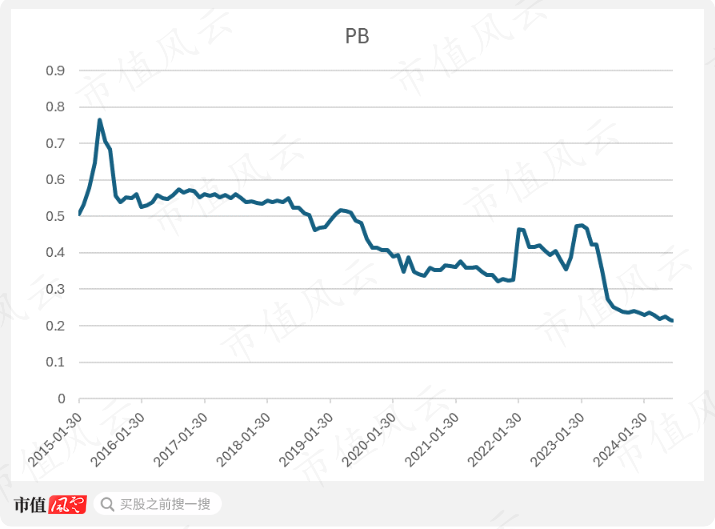

公司现时估值在曩昔20年以来的历史低位,2024年6月的平均PB在0.22掌握。

(起首:公司年报,制图:市值风浪APP)

临了,风浪君想说,如果投资者是看上了公司的分成而洽商买入香港小轮,那其实市场上也不乏其他高分成且具有成长后劲的企业(风浪君曩昔笼罩过不少高分成办法的投资方向)。

而如确凿的看上香港小轮地处香港的地产资源,其实也可以奏凯投资香港土产货的上市地产公司,至少不需要洽商渡轮和船坞业务的恒久商酌蚀本带来的牵累。

关于那些跟从巴菲特的价值投资或烟蒂股策略的投资者来说,紧要的是判辨他对这类股票的爱好背后,还有他的临了杀手锏:在极点情况下,通过握有广大股份,向措置层施加压力,促使公司清理资产,从而将资金返还给推动。

因此,那时巴菲特倾向于投资那些不受强势大推动适度的袖珍公司,这使得实践其投资策略更为便利。

然则,关于香港小轮而言,洽商到恒基系措置层在业内的高歌力和影响力,以及保留土地资源和渡轮特准商酌权对恒基的战术真理,收歇清理的可能性并不大。

退一步来看,即等于股神巴菲特【ADVSR-100】ビザールオルガズム 48,自后也徐徐鬈曲了其投资策略,不再单纯追求廉价。与廉价比拟,公司的优质商酌更能为投资带来恒久握续价值。